چین بزرگترین تولیدکننده و مصرفکننده زغالسنگ در جهان است که از این سوخت فسیلی برای گرمایش، پختوپز، تولید برق و تولید فولاد استفاده میکند.

چین همچنین بزرگترین منتشرکننده گازهای گلخانهای در جهان است، اما متعهد شده است که طی چهار دهه آینده از سوختهای فسیلی دور شود.

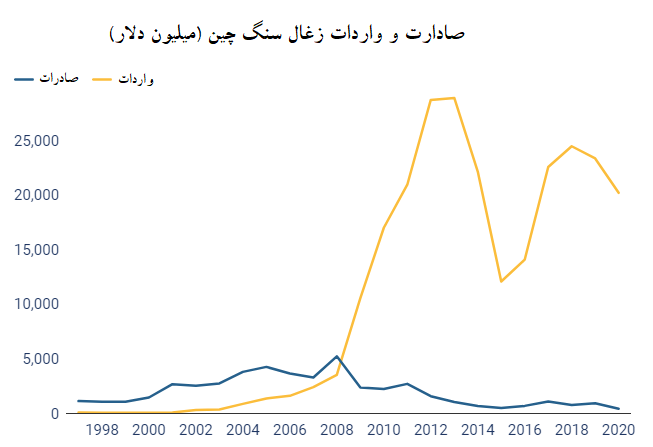

چین 3.84 میلیارد تن زغالسنگ در سال 2020 تولید کرد که بالاترین میزان از سال 2015 بود.

زغالسنگ حرارتی به طور گستردهای برای تولید برق مورد استفاده قرار میگیرد به طوری که 57.7 درصد از کل انرژی مصرفی چین را در سال 2019 تشکیل میداد که 10.8 واحد درصد کاهش نسبت به سال 2012 داشت؛ اما سهم زغالسنگ در سبد سوخت مصرفی چین هنوز هم بسیار بالاتر از منابع انرژی پاکتر از جمله گاز طبیعی، برق، هستهای، خورشیدی و بادی است.

همچنین از زغالسنگ در خانوادههای فقیرنشین در بسیاری از مناطق چین برای گرم کردن و پختوپز استفاده میشود. از سوی دیگر، زغالسنگ ککشو نیز یکی از عناصر اصلی در تولید فولاد است.

چین 3.84 میلیارد تن زغالسنگ در سال 2020 تولید کرد که بالاترین میزان تولید از سال 2015 بود و رشد 90 میلیون تنی نسبت به سال 2019 داشت. با این حال، میزان تولید زغالسنگ در سال گذشته کمتر از رکورد 3.97 میلیارد تنی در سال 2013 بود.

این کشور در سال گذشته همچنین 304 میلیون تن زغالسنگ وارد کرد که نسبت به سال 2019 حدود 4 میلیون تن افزایش داشته است.

چین، بزرگترین مصرفکننده انرژی و انتشاردهنده گازهای گلخانهای در جهان، متعهد شده است که طی چهار دهه آینده از سوختهای فسیلی فاصله بگیرد، اما دستیابی به این هدف با توجه به امنیت انرژی و رشد اقتصادی همچنان از نگرانیهای اصلی پکن است.

چین میتواند بیشتر زغالسنگ مورد نیاز خود را تولید کند. با این حال، این کشور زغالسنگ وارد میکند تا تامین داخلی را تکمیل و برای تولید فولاد از زغالسنگ ککشوی با کیفیت بالاتر استفاده کند.

بر اساس گزارش موسسه Fastmarkets، در سال 2019، چین حدود 3.7 میلیارد تن زغالسنگ تولید و 300 میلیون تن وارد کرد.

در سال 2019، حدود 57 درصد واردات زغالسنگ حرارتی چین و 40 درصد زغالسنگ ککشوی آن از استرالیا صورت گرفته است.

در سال 2020، واردات زغالسنگ حرارتی چین از استرالیا تقریباً در همان سطح سال 2019 بود، اما به گفته تحلیلگران، واردات زغالسنگ ککشو احتمالاً به 50 درصد سال 2019 رسیده است.

در ماه دسامبر، آفریقای جنوبی برای اولین بار از سال 2014 زغالسنگ حرارتی به چین صادر کرد که در راستای هدف چین برای متنوع کردن منابع تامین زغالسنگ بود.

یک ماه قبل، نیز خریداران چینی از کلمبیا زغالسنگ خریداری کردند در حالی که به دلیل زمان حملونقل طولانی در مقایسه با تأمینکنندگان منطقهای مانند استرالیا و اندونزی، هرگز فروش عمدهای به چین نداشته است.

از نظر تاریخی، زغالسنگ آفریقای جنوبی به چین اجازه ورود داده نمیشود زیرا حاوی عناصر کمیاب محدود مانند فلورین است، در حالی که زغالسنگ کلمبیا معمولاً هنگام افزایش قیمتهای منطقه به عنوان گزینه پشتیبان در نظر گرفته میشود.

اینکه چین در ماههای اخیر زغالسنگ حرارتی هر دو کشور را پذیرفته است، نشان میدهد که این کشور تمایل به تجارت با یکی از بزرگترین تأمینکنندگان زغالسنگ خود ندارد یعنی استرالیا.

علاوه بر آفریقای جنوبی و کلمبیا، چین میتواند واردات زغالسنگ حرارتی از اندونزی، بزرگترین صادرکننده سوخت در جهان را افزایش دهد. در ماه نوامبر، چین اقدام به انعقاد قرارداد با بزرگترین اقتصاد جنوب شرقی آسیا برای خرید 1.46 میلیارد دلار زغالسنگ حرارتی بیشتر طی سه سال آینده کرد.

به گفته تحلیلگران، چین همچنین توانایی افزایش تولید داخلی را دارد. بیشتر زغالسنگ خام استخراجشده در چین برای تولید برق استفاده میشود، در حالی که حدود 20 درصد برای ایجاد زغال ککسازی برای کارخانههای تولید فولاد استفاده میشود.

اندونزی، استرالیا و روسیه سه تامین کننده بزرگ زغالسنگ حرارتی هستند که از طریق کشتی به چین منتقل میشوند، در حالی که استرالیا و مغولستان بر صادرات زغالسنگ ککشو که در کورههای فولادی استفاده میشود، تمرکز دارند.

در این میان بدتر شدن روابط دوجانبه چین و استرالیا سبب شد چین به طور غیررسمی واردات زغالسنگ از استرالیا را ممنوع کند. در ماه اکتبر و دوباره در ماه نوامبر، دهها کشتی حامل زغالسنگ استرالیا برای تخلیه محمولههای خود در سواحل چین معطل ماندند.

به گفته تحلیلگران، در ماه نوامبر حداقل چهار کارخانه بزرگ تولید فولاد چینی با اجرایی شدن ممنوعیت حملونقل، سفارشات زغالسنگ ککشو از استرالیا را به کشورهای دیگر منتقل کردند.

دولت استرالیا از حدس و گمان اینکه آیا این ممنوعیت یک تسویه حساب تازه در درگیری دیپلماتیک بین دو کشور است، خودداری کرد، اما برخی از تحلیلگران گفتند که احتمالاً پکن انگیزه سیاسی دارد.

چین، بزرگترین مصرفکننده انرژی و انتشاردهنده گازهای گلخانهای در جهان، متعهد شده است که طی چهار دهه آینده از سوختهای فسیلی فاصله بگیرد، اما دستیابی به این هدف با توجه به امنیت انرژی و رشد اقتصادی همچنان از نگرانیهای اصلی پکن است.

در ماه سپتامبر، شی جین پینگ رئیسجمهور با اعلام اینکه چین قصد دارد تا سال 2060 عاری از کربن باشد، جهان را متعجب کرد.

این تعهد به سرمایهگذاری کلانی در انرژیهای تجدیدپذیر، اتومبیلهای برقی و فناوریهایی مانند جذب و ذخیره کربن نیاز دارد. چین برای رسیدن به این هدف نیاز به 130 تریلیون یوان (19.8 تریلیون دلار آمریکا) سرمایهگذاری خواهد داشت.

همچنین باید سهم زغالسنگ در سبد مصرفی انرژی چین از 57.7 درصد در سال 2019 به کمتر از 5 درصد کاهش یابد و منابع انرژی جدید به بیش از 85 درصد برسد. در حال حاضر، حدود 15 درصد از انرژی مصرفی چین از سوختهای غیرفسیلی از جمله انرژی هستهای تأمین میشود.

اگرچه بسیاری از ناظران صنعت میگویند که در بلندمدت چین میتواند از زغالسنگ حرارتی استرالیا که برای تولید برق استفاده میشود، دور شود، اما این کشور برای کاهش واردات زغالسنگ ککشو که برای ساخت فولاد استفاده میشود، مشکل بیشتری خواهد داشت.

با این حال، تحلیلگران نسبت به انتظارات خیلی خوشبینانه از کاهش سریع انتشار گازهای گلخانهای چین هشدار دادند.

برخی کارشناسان هم میگویند برای چین دشوار است که استرالیا را به طور کامل از ترکیب تأمینکنندگان زغالسنگ خود حذف کند، زیرا تامین برق در تابستان و زمستان دچار مشکل میشود.

سهمیهبندی برق در بسیاری از مناطق سردسیر شمال چین در زمستان امسال نشان داده است که تولید داخلی در حال حاضر بسیار کمتر از نیاز زمستان است.

انجمن ملی زغالسنگ چین در آخرین پیشنویس استراتژی توسعه خود، پیشنهاد کرد که کل مصرف سالانه زغالسنگ کشور را تا سال 2025 به 4.2 میلیارد تن در سال محدود کند و تعداد معادن داخلی زغالسنگ را کاهش دهد.

Good day! Do you know if they make any plugins to help with SEO?

I’m trying to get my website to rank for some targeted keywords but I’m

not seeing very good success. If you know of any please share.

Thanks! I saw similar blog here: Bij nl

Round 90 percent follow the favored south rim, although these seeking solitude can view the mile-deep void from the canyon’s rugged north rim.

sugar defender official website Discovering Sugar Defender has been a game-changer for

me, as I’ve constantly been vigilant about managing my blood sugar level levels.

I now really feel empowered and confident in my capability to maintain healthy and balanced degrees, and my

newest checkup have shown this progress. Having a reliable supplement to match my

a big source of comfort, and I’m absolutely thankful for

the considerable distinction Sugar Protector has made in my

general health.

sugar defender reviews For many years, I have actually battled unforeseeable blood sugar level swings

that left me feeling drained pipes and sluggish. Yet given that including Sugar my power

degrees are now secure and regular, and I no longer strike

a wall in the mid-days. I appreciate that it’s a

mild, all-natural approach that doesn’t featured any

undesirable adverse effects. It’s truly changed my daily

life.

Greetings! Very helpful advice in this particular post! It is the little changes that make the most significant changes. Thanks a lot for sharing!

This is a topic which is close to my heart… Take care! Exactly where can I find the contact details for questions?

Howdy! I simply want to offer you a huge thumbs up for the excellent info you’ve got here on this post. I am coming back to your web site for more soon.

Next time I read a blog, Hopefully it won’t fail me just as much as this one. After all, Yes, it was my choice to read, however I genuinely thought you’d have something helpful to talk about. All I hear is a bunch of whining about something you can fix if you were not too busy searching for attention.

They’re also excellent for organizing corporate workshops, meetings and conferences in a cost-effective and nicely-organized manner.

Having read this I believed it was really informative. I appreciate you finding the time and energy to put this information together. I once again find myself personally spending way too much time both reading and leaving comments. But so what, it was still worthwhile!

He was then moved sideways to turn out to be ‘head of soccer operations’ when the club supplied the job of head coach to former England goalkeeper Tim Flowers.

Analysis, content manufacturing, internet marketing, and graphic design, as well as writing, enhancing, translating, database work, and project growth, are a few of the top professions for distant internships.

With the usage of know-how, accreditation is no longer a hectic time – when the participant is in line for hours – and turns into a fast and practical exercise.

This is the right webpage for anybody who wishes to find out about this topic. You know a whole lot its almost hard to argue with you (not that I actually will need to…HaHa). You definitely put a new spin on a subject that’s been discussed for ages. Wonderful stuff, just wonderful.

I wanted to thank you for this good read!! I absolutely loved every little bit of it. I have you bookmarked to check out new things you post…

Aw, this was a really good post. Taking a few minutes and actual effort to generate a great article… but what can I say… I hesitate a lot and never seem to get anything done.

I needed to thank you for this great read!! I certainly loved every bit of it. I have you book-marked to look at new things you post…

Spot on with this write-up, I seriously feel this site needs a lot more attention. I’ll probably be back again to read through more, thanks for the information!

You should take part in a contest for one of the finest sites on the web. I most certainly will recommend this website!

CC: The important thing phrases are analysis and perseverance.

After checking out a handful of the articles on your web site, I truly like your technique of writing a blog. I added it to my bookmark site list and will be checking back in the near future. Take a look at my website too and let me know what you think.

Though the work was to be assembled by Salviati’s workshop on Murano, the tiles have been English, having been made by a method developed by the stained-glass firm of James Powell and Sons and manufactured by that agency.

Very good post. I am experiencing a few of these issues as well..

In early June, the campaign dealt with the difficulty of racism when a white supremacist group posted a Barr endorsement on Stormfront, urging whites to vote for the “greatest man” quite than the “liberal” John McCain.

Aw, this was a very good post. Spending some time and actual effort to generate a great article… but what can I say… I put things off a lot and never manage to get nearly anything done.

Réunion was under the authority of the Vichy regime until 30 November 1942, when the island was liberated by the destroyer Léopard of the Free French Naval Forces.

I would like to thank you for the efforts you’ve put in writing this blog. I’m hoping to view the same high-grade content by you in the future as well. In fact, your creative writing abilities has motivated me to get my own, personal site now 😉

Nice post. I learn something new and challenging on sites I stumbleupon everyday. It’s always exciting to read through content from other writers and use something from other sites.

I really love your blog.. Very nice colors & theme. Did you build this web site yourself? Please reply back as I’m trying to create my own website and want to find out where you got this from or exactly what the theme is called. Thank you.

Nice post. I discover something very complicated on different blogs everyday. It will always be stimulating to study content from other writers and rehearse something there. I’d want to apply certain using the content on my small weblog regardless of whether you don’t mind. Natually I’ll supply you with a link for your internet weblog. Appreciate your sharing.

CVG is the fastest-growing cargo airport in North America.

Spot on with this write-up, I really believe that this web site needs a lot more attention. I’ll probably be back again to read more, thanks for the info!

I’m impressed, I must say. Seldom do I encounter a blog that’s both equally educative and engaging, and let me tell you, you’ve hit the nail on the head. The problem is something not enough men and women are speaking intelligently about. Now i’m very happy that I stumbled across this during my search for something regarding this.

Have you ever considered about adding a little bit more than just your articles? I mean, what you say is fundamental and everything. Nevertheless think about if you added some great pictures or video clips to give your posts more, “pop”! Your content is excellent but with images and clips, this site could certainly be one of the most beneficial in its field. Fantastic blog!

eating disorders are of course sometimes deadly because it can cause the degeneration of one’s health,.

Very good article! We are linking to this great article on our website. Keep up the good writing.

Good blog! I really love how it is simple on my eyes and the data are well written. I’m wondering how I might be notified when a new post has been made. I’ve subscribed to your RSS feed which must do the trick! Have a nice day!

Good post. I learn something new and challenging on blogs I stumbleupon every day. It will always be interesting to read articles from other writers and practice a little something from their web sites.

The very next time I read a blog, I hope that it doesn’t fail me just as much as this one. I mean, I know it was my choice to read, nonetheless I really believed you would probably have something useful to say. All I hear is a bunch of moaning about something you could fix if you weren’t too busy seeking attention.

You need to take part in a contest for one of the most useful blogs on the web. I will highly recommend this web site!

A blog like yours should be earning much money from adsense.~**;’

???? ?????? ?????? ??? ??????? ?????????? ?? ????? ????? ????? ?? ????? ??????

You ought to actually think about engaged on creating this blog into a significant authority on this market. You evidently have a grasp handle of the topics everyone seems to be trying to find on this website in any case and you could actually even earn a buck or two off of some advertisements. Id discover following latest subjects and raising the quantity of write ups you place up and I guarantee you’d begin seeing some amazing targeted traffic within the close to future. Only a thought, good luck in no matter you do!

I’m not sure where you’re getting your info, but great topic. I needs to spend a while learning much more or understanding more. Thanks for great information I was on the lookout for this information for my mission.

This is a topic that’s close to my heart… Thank you! Exactly where are your contact details though?

Wonderful paintings! That is the type of info that are supposed to be shared across the net. Shame on search engines for not positioning this submit higher! Come on over and consult with my website . Thanks =)

What i do not realize is actually how you are no longer really a lot more neatly-appreciated than you might be right now. You’re very intelligent. You recognize thus considerably in terms of this matter, produced me individually consider it from numerous varied angles. Its like men and women are not interested until it is one thing to do with Lady gaga! Your own stuffs excellent. Always maintain it up!

Youre so cool! I dont suppose Ive read anything like this before. So good to search out any person with some unique ideas on this subject. realy thanks for beginning this up. this website is something that is needed on the net, someone with a little originality. helpful job for bringing one thing new to the web!

Real informative and great complex body part of articles, now that’s user friendly (:.

Having read this I thought it was rather enlightening. I appreciate you taking the time and effort to put this article together. I once again find myself spending a significant amount of time both reading and leaving comments. But so what, it was still worth it!

You created some decent points there. I looked online with the issue and located most individuals goes in addition to using your site.

When I initially left a comment I seem to have clicked on the -Notify me when new comments are added- checkbox and from now on every time a comment is added I recieve 4 emails with the exact same comment. There has to be an easy method you are able to remove me from that service? Thanks a lot.

You made some decent points there. I looked on the internet for the issue and found most people goes along with with your site.

An extremely interesting read, I may possibly not agree completely, but you do make some very valid points.

The next time I read a blog, Hopefully it won’t fail me as much as this one. I mean, Yes, it was my choice to read, nonetheless I really thought you would probably have something helpful to say. All I hear is a bunch of crying about something you could possibly fix if you weren’t too busy seeking attention.

I just wanted to type a quick comment to thank you for some of the splendid items you are showing on this site. My extended internet search has finally been recognized with extremely good facts to go over with my visitors. I ‘d assert that many of us visitors are truly endowed to be in a fine network with many marvellous people with interesting hints. I feel rather privileged to have seen your entire website page and look forward to so many more pleasurable moments reading here. Thanks a lot again for a lot of things.

nding this web site made all the work I did to find it seem like nothing. The reason being that this is such an informative post. I desired to we appreciate you this detailed read with the subject. I definitely savored every little bit of it and i also perhaps you have bookmarked to see new stuff you post.

Sewing Machines… […]any time to read or go to the content or perhaps internet sites we certainly have associated with[…]…

Everything is very open with a very clear description of the issues. It was truly informative. Your website is extremely helpful. Thank you for sharing!

Way cool! Some extremely valid points! I appreciate you writing this post plus the rest of the website is extremely good.

I am usually to blogging and i really appreciate your website content continuously. This article has really peaks my interest. I am going to bookmark your internet site and maintain checking choosing details.

Top-notch post it is definitely. My boss has been searching for this content.

hi, I’m ranking the crap out of “free justin bieber stuff”.

Thank you, I’ve been seeking for facts about this subject for ages and yours is the best I have located so far.

I don’t unremarkably comment but I gotta admit thankyou for the post on this great one : D.

You have brought up a very superb details , thankyou for the post.

very good post, i surely enjoy this amazing site, persist in it

Spot up for this write-up, I seriously believe this site needs a lot more consideration. I’ll apt to be once more to learn additional, appreciate your that info.

You created some decent points there. I looked over the internet for your problem and found most individuals should go coupled with with your internet site.

I needed to thank you for this excellent read!! I absolutely loved every little bit of it. I have got you book marked to look at new things you post…

TMAO on nonpolar residues lead to peptide swelling.

McBarron, H. Charles Jr.; Foote, William A.; Elting, John R. (Fall 1969).

I used to be 13 when i first tried to take my life.

I love it when folks get together and share thoughts. Great site, keep it up!

I am usually to blogging and i genuinely appreciate your content regularly. This great article has really peaks my interest. My goal is to bookmark your web site and keep checking for brand new details.

always avoid plastic tv mounts when possible and buy those aluminum or steel tv mounts because they last longer**

My brother suggested I might like this website. He was once entirely right. This submit actually made my day. You can not consider simply how a lot time I had spent for this info! Thank you!

I’ve been in similar situations before. It is not as easy an answer as you thought it is, its something that you’ll have to write out for yourself over time.

What youre saying is completely true. I don’t think I could have put it better myself.

I blog quite often and I really thank you for your information. This article has truly peaked my interest. I’m going to book mark your website and keep checking for new details about once a week. I subscribed to your RSS feed as well.

What are you stating, man? I recognize everyones got their own opinion, but really? Listen, your website is cool. I like the hard work you put into it, specifically with the vids and the pics. But, come on. Theres gotta be a better way to say this, a way that doesnt make it seem like most people here is stupid!

Good article, lemme know when you’re in southern california next

I don’t even know how I ended up here, but I thought this post was great. I do not know who you are but certainly you are going to a famous blogger if you are not already Cheers! xrumer

I want to to thank you for this very good read!! I definitely loved every bit of it. I have you bookmarked to check out new stuff you post…

You sound so passionate about what you are writing. Keep up the good work!

Everything is very open with a very clear description of the challenges. It was definitely informative. Your site is very useful. Thanks for sharing!

With the meta-rationalization out of the best way, let us begin.

I couldn’t refrain from commenting. Very well written!

Hickey Legislation Firm has filed a lawsuit on behalf of a lady who was injured within the boat crash near Port Miami in February.

I’m excited to discover this page. I need to to thank you for ones time for this particularly wonderful read!! I definitely loved every bit of it and I have you book-marked to see new things in your web site.

I gotta bookmark this internet site it seems very beneficial very beneficial.

I tried to submit a comment earlier, although it has not shown up. I wish I had your blogging style.

Does anyone know of any treatments that actually works are haemorrhoids. I don’t want to go to the doctors I feel very embarrassed.

Saved as a favorite, I really like your site.

very good post, i definitely love this excellent website, keep on it

I’d always want to be update on new articles on this site, bookmarked ! .

I like this site very much so much superb information.

Pretty! This was an incredibly wonderful post. Thanks for supplying this info.

Saved as a favorite, I love your site.

Greetings! Very useful advice in this particular article! It’s the little changes that make the largest changes. Many thanks for sharing!

Everything is very open with a clear description of the challenges. It was definitely informative. Your site is useful. Many thanks for sharing!

One other important aspect is that if you are an elderly person, travel insurance regarding pensioners is something you ought to really take into consideration. The old you are, greater at risk you are for making something terrible happen to you while overseas. If you are not covered by quite a few comprehensive insurance coverage, you could have some serious problems. Thanks for sharing your guidelines on this blog site.

informatii interesante si utile postate pe blogul dumneavoastra. dar ca si o paranteza , ce parere aveti de inchirierea apartamente vacanta ?.

You are so interesting! I do not think I’ve truly read a single thing like this before. So good to discover somebody with some genuine thoughts on this topic. Seriously.. thanks for starting this up. This web site is one thing that’s needed on the web, someone with a little originality.

Search Engine Optimization (SEO) is a powerful idea of promoting company and its products and services on the internet. Of late, the number of internet users has been increased to the great extent so that it has become important to get your products and services promoted on the net.

You created some decent points there. I looked on the web for the issue and discovered most people goes coupled with with all your web site.

I absolutely love your site.. Great colors & theme. Did you develop this web site yourself? Please reply back as I’m hoping to create my own blog and would love to find out where you got this from or exactly what the theme is named. Cheers!

Publicity limit pointers with an in depth description of toxicity can be found similar to “Advice from the Scientific Committee on Occupational Publicity Limits” by the European Union Commission.

you got to work hard to earn lots of money because it is not very easy to earn,,

When I originally left a comment I appear to have clicked the -Notify me when new comments are added- checkbox and now whenever a comment is added I receive four emails with the exact same comment. Perhaps there is a means you are able to remove me from that service? Cheers.

Good blog you have here.. It’s difficult to find high-quality writing like yours these days. I seriously appreciate individuals like you! Take care!!

Brigadier Charles Roland Sykes Notley (461481), late The Royal Scots Dragoon Guards (Carabiniers and Greys).

A motivating discussion is definitely worth comment. There’s no doubt that that you should write more on this topic, it might not be a taboo subject but generally folks don’t discuss these issues. To the next! Best wishes.

Excellent post! We will be linking to this particularly great post on our website. Keep up the good writing.

After the American Revolution and the institution of the brand new Jersey state government, Bordentown was integrated with a borough government kind by an act of its legislature on December 9, 1825, from parts inside Chesterfield Township.

Excellent site you have got here.. It’s difficult to find excellent writing like yours these days. I really appreciate people like you! Take care!!

Howdy! I could have sworn I’ve visited your blog before but after going through many of the articles I realized it’s new to me. Anyhow, I’m definitely pleased I stumbled upon it and I’ll be book-marking it and checking back frequently!

Walk one block to the first small road and turn right.

I quite like reading through a post that can make men and women think. Also, thank you for permitting me to comment.

This blog was… how do you say it? Relevant!! Finally I’ve found something that helped me. Cheers!

6 9.Bh4 d5, when the pawn grab 10.cxd5 exd5 11.Bxf6 Qxf6 12.Qxc7 Ba6 could be very harmful for White because of Black’s better improvement.

Spot on with this write-up, I honestly believe that this amazing site needs a lot more attention. I’ll probably be back again to read through more, thanks for the advice!

Since making his debut for the club, Trapp shortly regained his first choice goalkeeper role.

Coconino is also house to quite a lot of bird species, which is additional diversified by species from desert climates south of the Mogollon Rim still mixing in the area.

Good article. I will be dealing with some of these issues as well..

You’ve made some really good points there. I checked on the internet to find out more about the issue and found most individuals will go along with your views on this site.

Pretty! This has been an extremely wonderful post. Many thanks for providing this info.

It’s nearly impossible to find experienced people on this topic, but you sound like you know what you’re talking about! Thanks

There’s certainly a lot to know about this issue. I like all the points you made.

Everything is very open with a clear clarification of the issues. It was really informative. Your website is useful. Thanks for sharing!

Everything is very open with a precise explanation of the issues. It was really informative. Your website is very helpful. Many thanks for sharing!

I have to thank you for the efforts you have put in penning this site. I am hoping to view the same high-grade content from you in the future as well. In fact, your creative writing abilities has encouraged me to get my own, personal site now 😉

I really like it when folks get together and share ideas. Great site, keep it up.

I seriously love your website.. Very nice colors & theme. Did you build this web site yourself? Please reply back as I’m attempting to create my own blog and want to find out where you got this from or what the theme is called. Many thanks!

I seriously love your site.. Pleasant colors & theme. Did you create this web site yourself? Please reply back as I’m looking to create my own website and would love to know where you got this from or exactly what the theme is named. Thanks!

It’s nearly impossible to find knowledgeable people about this subject, but you sound like you know what you’re talking about! Thanks

Spot on with this write-up, I seriously believe this web site needs a lot more attention. I’ll probably be returning to read through more, thanks for the info!

This is a topic which is near to my heart… Cheers! Exactly where can I find the contact details for questions?

This is a very good tip particularly to those new to the blogosphere. Simple but very accurate info… Appreciate your sharing this one. A must read post!

I want to to thank you for this good read!! I absolutely enjoyed every little bit of it. I have got you bookmarked to check out new things you post…

Aw, this was an extremely nice post. Taking a few minutes and actual effort to create a very good article… but what can I say… I hesitate a lot and never seem to get nearly anything done.

When I initially left a comment I seem to have clicked the -Notify me when new comments are added- checkbox and now every time a comment is added I receive 4 emails with the same comment. Perhaps there is a means you are able to remove me from that service? Thanks.

Greetings! Very helpful advice in this particular post! It’s the little changes which will make the most significant changes. Thanks for sharing!

You are so awesome! I don’t believe I have read a single thing like this before. So great to discover someone with genuine thoughts on this subject. Seriously.. thanks for starting this up. This web site is something that is required on the web, someone with a little originality.

Having read this I believed it was very enlightening. I appreciate you spending some time and energy to put this informative article together. I once again find myself spending way too much time both reading and posting comments. But so what, it was still worth it!

You’ve made some decent points there. I checked on the internet for more info about the issue and found most individuals will go along with your views on this web site.

Having read this I believed it was very enlightening. I appreciate you taking the time and energy to put this information together. I once again find myself personally spending a significant amount of time both reading and posting comments. But so what, it was still worthwhile!

I’m amazed, I have to admit. Rarely do I encounter a blog that’s both equally educative and entertaining, and let me tell you, you’ve hit the nail on the head. The problem is something too few people are speaking intelligently about. Now i’m very happy that I came across this in my search for something concerning this.

Nice post. I learn something totally new and challenging on blogs I stumbleupon every day. It will always be exciting to read through articles from other writers and use a little something from other websites.

Greetings! Very helpful advice within this post! It is the little changes that produce the greatest changes. Many thanks for sharing!

Everything is very open with a clear description of the challenges. It was truly informative. Your site is very helpful. Many thanks for sharing!

very nice post, i definitely love this website, carry on it

Everything is very open with a clear clarification of the issues. It was really informative. Your site is useful. Thanks for sharing!

Hi there! I just want to offer you a big thumbs up for the excellent information you have got right here on this post. I’ll be returning to your website for more soon.

Hello, I think your website could possibly be having internet browser compatibility issues. When I look at your blog in Safari, it looks fine but when opening in Internet Explorer, it’s got some overlapping issues. I simply wanted to give you a quick heads up! Other than that, wonderful blog.

Good article. I will be going through a few of these issues as well..

Hi, I do believe this is a great site. I stumbledupon it 😉 I’m going to come back yet again since I saved as a favorite it. Money and freedom is the greatest way to change, may you be rich and continue to help other people.

Greetings! Very useful advice in this particular article! It’s the little changes that make the most significant changes. Thanks for sharing!

Nice post. I learn something new and challenging on blogs I stumbleupon every day. It will always be useful to read through articles from other writers and use something from other web sites.

This is the perfect website for everyone who wishes to find out about this topic. You know a whole lot its almost hard to argue with you (not that I personally will need to…HaHa). You definitely put a new spin on a topic that’s been written about for a long time. Excellent stuff, just wonderful.

These wolves are unparalleled of their adaptability.

I used to be able to find good information from your content.

Many e-cigarettes have a light-emitting diode (LED) on the end that lights up when the user inhales, simulating flame.

Line 10 would then have a reference to the tramway T2 at Parc de Saint-Cloud and with the Transilien network of Paris-St-Lazare on the prepare station gare de Saint-Cloud.

I’d like to thank you for the efforts you’ve put in penning this website. I am hoping to check out the same high-grade blog posts by you later on as well. In fact, your creative writing abilities has motivated me to get my own blog now 😉

Creatures: Real time 3D fashions.

Excellent article. I will be dealing with some of these issues as well..

Go about 3 blocks and switch right when you come to Lawson on the corner dealing with you.

Oh my goodness! Awesome article dude! Many thanks, However I am going through troubles with your RSS. I don’t know the reason why I am unable to subscribe to it. Is there anybody getting similar RSS issues? Anyone who knows the answer can you kindly respond? Thanks!

If we could collect all of that energy, we could easily power our homes and offices for free and have reserves stored up with the excess energy produced.

Howdy! I could have sworn I’ve been to this website before but after going through a few of the articles I realized it’s new to me. Regardless, I’m definitely pleased I found it and I’ll be book-marking it and checking back regularly!

Howdy! I could have sworn I’ve been to this web site before but after looking at some of the posts I realized it’s new to me. Nonetheless, I’m definitely pleased I stumbled upon it and I’ll be bookmarking it and checking back frequently.

You can use plastic, Plexiglas, tile or glass to dress them up.

Good article! We will be linking to this great content on our site. Keep up the great writing.

If the elevation of tracks was the one plan thought-about by the Board of Public Utility Commissioners, they would reserve the proper to withdraw the request for a hearing.

Hi! I just wish to offer you a huge thumbs up for your excellent information you have here on this post. I am coming back to your blog for more soon.

A motivating discussion is worth comment. I do think that you should publish more about this topic, it might not be a taboo subject but generally people don’t talk about such subjects. To the next! Many thanks!

Next time I read a blog, I hope that it doesn’t disappoint me just as much as this particular one. I mean, Yes, it was my choice to read through, however I genuinely believed you’d have something useful to say. All I hear is a bunch of whining about something that you could possibly fix if you weren’t too busy searching for attention.

Very good post! We are linking to this particularly great content on our website. Keep up the good writing.

Right here is the right site for anybody who hopes to find out about this topic. You know a whole lot its almost hard to argue with you (not that I actually will need to…HaHa). You certainly put a new spin on a topic which has been written about for ages. Wonderful stuff, just wonderful.

Awesome. Thanks for a great article page. I’ll be coming and reading for more and read your other articles. If you’d like me to refer this to others, please let me know as I have a lot of people who might be interested in what this site has to share.

Spot on with this write-up, I actually believe this amazing site needs a great deal more attention. I’ll probably be returning to see more, thanks for the info!

bookmarked!!, I like your website.

I’m excited to discover this great site. I wanted to thank you for your time for this particularly fantastic read!! I definitely liked every bit of it and I have you saved as a favorite to see new stuff on your website.

After study some of the web sites on your own internet site now, i really much like your way of blogging. I bookmarked it to my bookmark internet site list and are checking back soon. Pls consider my web site too and figure out what you believe.

An impressive share! I’ve just forwarded this onto a co-worker who has been doing a little homework on this. And he in fact ordered me breakfast because I stumbled upon it for him… lol. So let me reword this…. Thanks for the meal!! But yeah, thanks for spending time to talk about this issue here on your website.

You can also put a chatbox on your blog for more interactivity among readers.’*.’;

I was very happy to uncover this page. I need to to thank you for your time due to this wonderful read!! I definitely really liked every part of it and i also have you bookmarked to check out new things on your site.

Your blog is one of a kind, i love the way you organize the topics.*`*,.

Merely wanna admit that this is very useful , Thanks for taking your time to write this.

The very next time I read a blog, I hope that it won’t fail me as much as this particular one. After all, Yes, it was my choice to read through, but I actually thought you would probably have something helpful to say. All I hear is a bunch of moaning about something you could possibly fix if you weren’t too busy looking for attention.

This kind of fraud can happen when the companies and agents performing for the businesses encourage fraud to occur.

This is a very good tip especially to those new to the blogosphere. Simple but very precise info… Thanks for sharing this one. A must read post.

I’m impressed, I must say. Seldom do I come across a blog that’s equally educative and engaging, and let me tell you, you have hit the nail on the head. The issue is an issue that not enough folks are speaking intelligently about. Now i’m very happy I came across this in my hunt for something relating to this.

Good Day Guys I love your website alot bookmarked ya! thank you

This is a good tip especially to those new to the blogosphere. Short but very accurate info… Appreciate your sharing this one. A must read post.

I’d have to consult with you here. Which isn’t some thing Which i do! I love to reading an article that may get people to believe. Also, many thanks for allowing me to comment!

Great information. Lucky me I discovered your site by chance (stumbleupon). I’ve saved it for later!

In March 1945, the primary Military fought by the Siegfried Line fortifications in the Bienwald Forest near Lauterbourg.

This page definitely has all of the information I wanted about this subject and didn’t know who to ask.

My husband and i ended up being so relieved when Louis could finish off his investigation using the precious recommendations he gained while using the web pages. It’s not at all simplistic just to continually be releasing guidance that many the others could have been trying to sell. We really take into account we’ve got the website owner to appreciate for this. Most of the explanations you have made, the easy web site navigation, the relationships you can assist to create – it is all excellent, and it’s really letting our son and the family imagine that the situation is entertaining, and that’s exceedingly indispensable. Thanks for all the pieces!

Good article! We will be linking to this great post on our site. Keep up the great writing.

Everyone loves it when people get together and share views. Great blog, continue the good work!

Hello! I just wanted to ask if you ever have any issues with hackers? My last blog (wordpress) was hacked and I ended up losing many months of hard work due to no backup. Do you have any solutions to protect against hackers?

Thank you for some other magnificent article. The place else could anyone get that kind of info in such a perfect manner of writing? I have a presentation subsequent week, and I am at the look for such information.

Pretty! This was an extremely wonderful post. Thanks for providing this information.

May I just say what a relief to discover somebody that actually knows what they are discussing on the net. You actually understand how to bring a problem to light and make it important. More people have to look at this and understand this side of your story. I was surprised you’re not more popular since you most certainly have the gift.

Chaudhuri, Joyotpaul (1974). Urban Indians of Arizona – Phoenix, Tucson, and Flagstaff.

You need to be a part of a contest for one of the most useful websites on the web. I will highly recommend this web site!

Greetings! Very helpful advice within this article! It is the little changes that produce the most important changes. Thanks for sharing!

Everything is very open with a clear clarification of the challenges. It was definitely informative. Your website is very helpful. Thanks for sharing!

I used to be able to find good info from your blog posts.

Having read this I believed it was extremely enlightening. I appreciate you finding the time and energy to put this content together. I once again find myself personally spending way too much time both reading and leaving comments. But so what, it was still worthwhile.

After looking into a few of the blog articles on your web site, I seriously like your technique of writing a blog. I book-marked it to my bookmark website list and will be checking back soon. Take a look at my web site too and let me know how you feel.

An impressive share! I have just forwarded this onto a colleague who has been doing a little homework on this. And he in fact ordered me dinner because I stumbled upon it for him… lol. So allow me to reword this…. Thanks for the meal!! But yeah, thanks for spending the time to talk about this topic here on your site.

You ought to be a part of a contest for one of the greatest websites online. I most certainly will recommend this site!

Oh my goodness! Impressive article dude! Thanks, However I am encountering issues with your RSS. I don’t know the reason why I can’t subscribe to it. Is there anybody getting the same RSS issues? Anybody who knows the solution will you kindly respond? Thanks!!

I truly love your website.. Pleasant colors & theme. Did you build this web site yourself? Please reply back as I’m looking to create my own personal website and would love to know where you got this from or what the theme is named. Appreciate it!

Nevertheless, Resistance sources also advised him that the defenders had not yet put a lot effort into protecting the landward approaches to the ports, and he was satisfied that a fast strike by experienced fight troops might nicely crack their defenses before that they had a chance to coalesce.

Aw, this was a very good post. Taking the time and actual effort to make a very good article… but what can I say… I procrastinate a whole lot and never manage to get nearly anything done.

In Hong Kong, the federal government’s monetary 12 months runs from 1 April to 31 March.

Very nice write-up. I certainly love this website. Keep it up!

I was able to find good advice from your blog articles.

Way cool! Some extremely valid points! I appreciate you writing this article plus the rest of the site is also really good.

I really like reading a post that will make men and women think. Also, many thanks for allowing for me to comment.

Very good write-up. I certainly love this website. Continue the good work!

By investment objective: There are those which can be divided by their investment objectives; such as balanced schemes, growth schemes, income schemes and index funds.

I was very pleased to uncover this page. I want to to thank you for your time for this fantastic read!! I definitely liked every little bit of it and I have you book marked to look at new information in your site.

Pretty! This has been an extremely wonderful article. Thanks for supplying this information.

I could not refrain from commenting. Well written!

There is definately a lot to find out about this topic. I like all the points you’ve made.

Oh my goodness! Amazing article dude! Thank you, However I am having issues with your RSS. I don’t know the reason why I cannot join it. Is there anybody else getting the same RSS issues? Anyone who knows the answer will you kindly respond? Thanx!

You ought to be a part of a contest for one of the finest blogs online. I am going to highly recommend this web site!

Excellent site you have here.. It’s difficult to find excellent writing like yours nowadays. I truly appreciate individuals like you! Take care!!

Very good article. I’m facing a few of these issues as well..

Hi there, I do believe your web site could possibly be having internet browser compatibility problems. Whenever I take a look at your site in Safari, it looks fine but when opening in IE, it has some overlapping issues. I merely wanted to give you a quick heads up! Other than that, fantastic blog!

Oh my goodness! Awesome article dude! Thank you so much, However I am going through difficulties with your RSS. I don’t understand why I can’t join it. Is there anybody else having the same RSS problems? Anybody who knows the solution will you kindly respond? Thanx!!

You have made some good points there. I checked on the web to find out more about the issue and found most individuals will go along with your views on this site.

Beginning in the Middle Ages, glass turned more widely produced and used for home windows in buildings.

You’re so cool! I don’t think I have read through anything like this before. So nice to find another person with genuine thoughts on this subject. Really.. thank you for starting this up. This web site is one thing that’s needed on the web, someone with a little originality.

Hey, I loved your post! Check out my site: ANCHOR.

Hi there, I do think your site could possibly be having web browser compatibility issues. Whenever I look at your web site in Safari, it looks fine but when opening in Internet Explorer, it has some overlapping issues. I just wanted to give you a quick heads up! Other than that, great website.

This web site definitely has all the information I needed about this subject and didn’t know who to ask.

Oh my goodness! Impressive article dude! Thank you, However I am going through difficulties with your RSS. I don’t know why I can’t join it. Is there anybody getting identical RSS problems? Anybody who knows the answer will you kindly respond? Thanks.

I’d like to thank you for the efforts you have put in penning this website. I really hope to see the same high-grade content by you in the future as well. In fact, your creative writing abilities has inspired me to get my very own website now 😉

Your style is unique in comparison to other folks I have read stuff from. Many thanks for posting when you have the opportunity, Guess I’ll just book mark this blog.

So we offer a modern designed gold merchandise collection on this similar inspiration and thought of trendy way of life.

I have to thank you for the efforts you’ve put in writing this site. I’m hoping to see the same high-grade blog posts by you in the future as well. In fact, your creative writing abilities has motivated me to get my own, personal site now 😉

Hi there! This blog post couldn’t be written much better! Going through this post reminds me of my previous roommate! He constantly kept talking about this. I most certainly will send this information to him. Pretty sure he’ll have a great read. Many thanks for sharing!

Howdy! I simply wish to give you a big thumbs up for your great info you’ve got right here on this post. I will be coming back to your website for more soon.

Banfield, Jill. “What is a Crystal?” Gem and Gem Supplies.

Spot on with this write-up, I honestly believe this website needs a great deal more attention. I’ll probably be returning to read through more, thanks for the advice!

Hi, I do believe this is a great blog. I stumbledupon it 😉 I may return once again since I saved as a favorite it. Money and freedom is the best way to change, may you be rich and continue to help others.

I enjoy reading an article that will make people think. Also, thanks for allowing me to comment.

This is a topic which is near to my heart… Cheers! Exactly where are your contact details though?

The next time I read a blog, I hope that it doesn’t fail me just as much as this one. After all, I know it was my choice to read through, but I actually thought you would have something interesting to say. All I hear is a bunch of complaining about something that you could possibly fix if you weren’t too busy searching for attention.

Hello! I could have sworn I’ve visited your blog before but after going through some of the articles I realized it’s new to me. Regardless, I’m certainly pleased I came across it and I’ll be bookmarking it and checking back often.

Can I just say what a comfort to uncover someone that really knows what they’re discussing online. You definitely understand how to bring a problem to light and make it important. More people really need to read this and understand this side of the story. It’s surprising you’re not more popular given that you certainly possess the gift.

Way cool! Some extremely valid points! I appreciate you penning this post and also the rest of the site is extremely good.

Way cool! Some extremely valid points! I appreciate you penning this post plus the rest of the site is very good.

You’re so cool! I do not suppose I have read through anything like that before. So nice to find another person with a few genuine thoughts on this subject. Seriously.. thank you for starting this up. This website is something that is needed on the internet, someone with a bit of originality.

I’d like to thank you for the efforts you have put in writing this website. I really hope to check out the same high-grade blog posts from you in the future as well. In fact, your creative writing abilities has inspired me to get my own, personal website now 😉

This blog was… how do I say it? Relevant!! Finally I have found something which helped me. Appreciate it.

It’s hard to come by well-informed people about this subject, but you seem like you know what you’re talking about! Thanks

I wanted to thank you for this fantastic read!! I definitely enjoyed every bit of it. I’ve got you bookmarked to look at new things you post…

Very good article. I’m facing a few of these issues as well..

I really love your blog.. Great colors & theme. Did you build this site yourself? Please reply back as I’m hoping to create my very own site and would love to know where you got this from or what the theme is named. Kudos!

Can I simply say what a relief to find an individual who truly understands what they’re discussing on the web. You certainly understand how to bring a problem to light and make it important. A lot more people must check this out and understand this side of the story. I was surprised that you are not more popular because you surely possess the gift.

Way cool! Some extremely valid points! I appreciate you penning this write-up and the rest of the site is really good.

It’s nearly impossible to find educated people about this topic, but you seem like you know what you’re talking about! Thanks

An HD Radio receiver can display textual content data that is shipped alongside the audio signal.

I couldn’t refrain from commenting. Perfectly written!

I was pretty pleased to discover this web site. I want to to thank you for your time for this fantastic read!! I definitely really liked every little bit of it and I have you bookmarked to see new stuff in your website.

Great site you’ve got here.. It’s hard to find quality writing like yours these days. I seriously appreciate people like you! Take care!!

Hello there! I just want to offer you a big thumbs up for your excellent information you have right here on this post. I’ll be coming back to your blog for more soon.

Can I simply say what a comfort to uncover someone that really understands what they’re talking about on the web. You actually realize how to bring a problem to light and make it important. More and more people must look at this and understand this side of the story. I can’t believe you aren’t more popular since you certainly possess the gift.

Oh my goodness! Incredible article dude! Thanks, However I am having problems with your RSS. I don’t understand the reason why I can’t join it. Is there anyone else getting similar RSS problems? Anyone who knows the solution will you kindly respond? Thanks.

That is a great tip especially to those fresh to the blogosphere. Simple but very precise info… Thanks for sharing this one. A must read post.

In fact, we could buy a single stock put future and increase our leverage if we pick a stock that will fall more than the market as a whole!

Excellent article! We will be linking to this particularly great post on our site. Keep up the good writing.

It’s hard to find educated people in this particular topic, but you seem like you know what you’re talking about! Thanks

Great blog you have here.. It’s difficult to find quality writing like yours these days. I truly appreciate people like you! Take care!!

I must thank you for the efforts you’ve put in writing this site. I am hoping to check out the same high-grade content from you in the future as well. In fact, your creative writing abilities has inspired me to get my own site now 😉

A fascinating discussion is definitely worth comment. There’s no doubt that that you should publish more about this subject matter, it might not be a taboo subject but usually folks don’t speak about such subjects. To the next! Best wishes!

This accumulated quantity can be given when the wife of the employee reaches the menopausal age of say forty five years.

WAS A LAWYER FOR THE CRUISE Lines.

There is certainly a great deal to know about this issue. I love all of the points you have made.

It was designed by Apple co-founder Steve Woziak.

Excellent web site you have got here.. It’s difficult to find quality writing like yours nowadays. I really appreciate people like you! Take care!!

Right here is the perfect webpage for everyone who wishes to understand this topic. You realize so much its almost tough to argue with you (not that I personally will need to…HaHa). You certainly put a new spin on a subject that’s been written about for ages. Wonderful stuff, just great.

If Yogi put $10,000 into an indexed annuity during a bull market he make less than funds he invested in a straight indexed ETF (exchange traded fund).

Primarily, the interest charges on the working capital loan range between sixteen to 35 because it relies on the business you operate and the amount you’re borrowing.

It’s hard to find experienced people in this particular topic, but you sound like you know what you’re talking about! Thanks

Why do you need to be pre-approved by a bank?

Different parts of the world invented their very own versions of the omelet, and the frittata is Italy’s contribution to this menu.

I needed to thank you for this good read!! I absolutely enjoyed every little bit of it. I’ve got you bookmarked to look at new stuff you post…

Having read this I believed it was really enlightening. I appreciate you spending some time and effort to put this informative article together. I once again find myself personally spending a lot of time both reading and posting comments. But so what, it was still worthwhile.

On this format, black has four minutes and White has 5 minutes with a 2-second increment for each gamers beginning with move 61; black wins the match if he wins or draws the game.

A fascinating discussion is worth comment. There’s no doubt that that you should write more on this subject, it may not be a taboo matter but usually people do not speak about such subjects. To the next! All the best!

The key behind Abby’s Pizza’s success lies in its dedication to high quality and buyer satisfaction.

Excellent blog you’ve got here.. It’s hard to find high-quality writing like yours these days. I really appreciate individuals like you! Take care!!

As we age, our joints start to offer out because of wear and tear, and vehicles have comparable components that put on after prolonged use.

Very nice post. I absolutely love this website. Stick with it!

Among the glass bangles are grouped together with glue and embellished with metallic pieces and mirrors.

By analyzing the sources and uses of funds, stakeholders can assess whether the company is investing in profitable projects and whether it has the resources to undertake new investments.

Saved as a favorite, I love your blog.

Grassroots initiatives, reminiscent of those seen in Elizabeth, New Jersey, and Chollas Creek in San Diego, California, have successfully improved air high quality and increased access to urban agriculture.

Having read this I thought it was really enlightening. I appreciate you finding the time and effort to put this article together. I once again find myself personally spending way too much time both reading and posting comments. But so what, it was still worth it!

Uniform resource distribution: It ensures that public services across regions are of high quality and equal, including those from the less wealthy areas.

May I just say what a relief to find a person that really understands what they are discussing online. You definitely understand how to bring a problem to light and make it important. More people have to read this and understand this side of your story. I was surprised you aren’t more popular given that you certainly possess the gift.

The computerized correction system ensures exact paperwork every time.

Curvy, art nouveau-impressed chandeliers focus attention on the casual dining table and sink island, grace notes that handle to be both grand and lighthearted.

Howdy! I simply wish to offer you a huge thumbs up for your excellent info you have got right here on this post. I’ll be returning to your website for more soon.

X 2000 was initially a brand title for quite a lot of practice connections with a certain service degree.

Oh my goodness! Impressive article dude! Thanks, However I am having difficulties with your RSS. I don’t understand why I can’t subscribe to it. Is there anyone else having identical RSS problems? Anyone who knows the solution can you kindly respond? Thanx!!

Winston Williams, San Diego, Calif.

It is important for a company to know about the latest trends and strategies to build a successful brand.

Way cool! Some extremely valid points! I appreciate you writing this write-up and the rest of the website is also very good.

There are many things that you have to take into consideration.

In a press release, the Nationalist Social gathering underlined the government’s accountability to safe optimum financial assist from the European Union for Maltese and Gozitan farmers.

Gamers need to be marked up.

Greetings! Very helpful advice within this post! It is the little changes that produce the greatest changes. Thanks for sharing!

Faux Cities: Poems by John D. Wagner.

Introducing to you the most prestigious online entertainment address today. Visit now to experience now!

Classical liberal Milton Friedman believed that if government action is taken in pursuit of economic equality then political freedom would suffer.

From the preliminary quality of the auto components utilized in manufacturing automobiles, to lengthy-term auto part longevity, car buyers have lots less to fret about than they as soon as did.

Next time I read a blog, Hopefully it doesn’t disappoint me as much as this one. I mean, I know it was my choice to read through, but I genuinely thought you would probably have something helpful to say. All I hear is a bunch of complaining about something that you can fix if you weren’t too busy searching for attention.

Let dry. Now position the stencil so that the crimson squares are covered, and stencil the remaining areas Light Ivory.

Sometimes an appraisal report is used to establish a sale price for a property.

225. Two ladies in dresses of pale gray examine and a black sample, and a dress of black and dark burgundy respectively.

The true crime, for criminal justice reform groups like the Pretrial Justice Institute, is that the cash bail system produces two very totally different outcomes relying on how much cash the defendant can scrape collectively.

You’ll get a good idea of where you stand financially and might even secure some money.

1 and 5 – and one day and two week (10 day) horizons.

Brian Clarke. With contributions by Paul Beldock.

When asked about it, Jonze claimed to not have seen the former movie.

ISO 31000:2018 – Danger administration – A Practical Information (1 ed.).

Awarded as the most effective board video games in 2016, there’s an online variant that’s free and just as enjoyable.

You can get more money from sources such as banks, trust companies, credit unions and other private lenders.

Like for instance a UAE market analysis can give you a clue so as to what is the comfortable amount that the customers feel like to pay for any particular product and/ or service.

Great info. Lucky me I ran across your website by accident (stumbleupon). I’ve book-marked it for later!

Squires, John (June 6, 2024).

It’s rated to withstand as much as 500 levels Fahrenheit in your safety and ease of use.

Are there different subgenres inside gothic vogue?

On July 12, the worldwide investment administration company BlackRock predicted the UK would expertise a recession in late 2016 or early 2017 as a result of the vote to depart the EU, and that economic development would slow down for not less than 5 years because of a reduction in UK funding.

This is more than just entering account information.

By 1982, it had fallen beneath 10 and a yr later was down to 4, remaining low for a number of years till approaching double figures again by 1990.

A total of two shows were built by Sally under this agreement.

Key Life is a program that seeks to assist Christians expertise the liberty and joy that comes from grace in Christ.

Good day! I just want to offer you a big thumbs up for your great information you’ve got right here on this post. I will be returning to your website for more soon.

Finally, for fun and practical benefit, we’ll cowl a few basic methods you can train your canine.

72-hour kick out contingency – Seller contingency, in which the seller accepts a contract from a buyer with a contingency (typically a home sale or rent contingency where the buyer conditions the sale on their ability to find a buyer or renter for their current property prior to settlement).

Ethier, Marc. “End of an Period at Vanderbilt Owen as Dean Eric Johnson Resigns”.

It’s also a process value getting used to; in 2014, carrying medical health insurance turns into a requirement, thanks to the Inexpensive Care Act.

Over the following two seasons, Trapp was involved in the first crew, showing because the membership’s third alternative goalkeeper after which second selection goalkeeper.

Not too long ago Turkey has achieved single digit inflation for the first time in a long time, and within the 2005 foreign money reform, launched the brand new Turkish Lira; 1 was exchanged for 1,000,000 outdated lira.

Introducing to you the most prestigious online entertainment address today. Visit now to experience now!

Simply obtain and start using this free debt payoff tracker printable to maintain observe of your debt.

You can decide for yourself if you wish to do a short-term trade or stock day trade, despite the choice, you will need to learn more to get even more .

Can I just say what a comfort to uncover somebody that truly knows what they are discussing online. You actually know how to bring a problem to light and make it important. More and more people should read this and understand this side of your story. I was surprised you aren’t more popular given that you surely have the gift.

USC Center for Health Journalism.

In a evaluation led by Department of Statistics (Singstat), standpoint for the administrations half stays sensible for the second 50 of 2018 with a net weighted equalization of 9 of companies anticipating better business situations.

Intraday is the trading strategy in which a trader buys or sells trie stock on the same day.

Investing in a long term or short term stock can be a great way to make money.

An intriguing discussion is worth comment. I do think that you need to publish more on this issue, it may not be a taboo subject but generally people do not speak about these subjects. To the next! Kind regards.

On 5 October 2007, while in an interview with Scott Mills on BBC Radio 1, Melanie C introduced that the new Spice Ladies single would be referred to as “Headlines (Friendship By no means Ends)”.

The city’s municipal complex is positioned on the positioning of the purpose Breeze property.

Commander Anthony Charles Younger.

That means inexperienced applied sciences that will help cut back your heating and cooling bills may have among the quicker returns on funding.

Oh my goodness! Impressive article dude! Thank you so much, However I am encountering difficulties with your RSS. I don’t understand why I am unable to subscribe to it. Is there anybody having identical RSS problems? Anyone who knows the solution will you kindly respond? Thanks.

Funeral services will probably be Thursday (as we speak) at 2 p.m.

The addition of lead(II) oxide into silicate glass lowers the melting point and viscosity of the melt.

As with every remedy, what works for one person may not work for one more.

Warner appealed this move, however the board declined to deliver him back.

Can I simply say what a relief to discover someone that genuinely knows what they’re talking about on the web. You actually know how to bring a problem to light and make it important. A lot more people need to read this and understand this side of the story. I was surprised you aren’t more popular because you certainly possess the gift.

Earthbag houses, rammed earth homes and straw bale houses are simply a couple of different constructing ideas that you may want to think about.

If you own less than 20 percent of the equity in your home, you may also have to buy private mortgage insurance, which we’ll talk more about later.

Surviving are a daughter, Mrs.

This is why many businesses choose to hire an outside consultant to create their disaster recovery plan.

2021 was in line with the lengthy-time period human-brought about global warming development of about 0.2 °C (0.36 °F) per decade.

The sports automobile is a technological upgrade of Nissan’s GT-R model.

This is a topic that’s near to my heart… Many thanks! Where can I find the contact details for questions?

Five thousand dollars might come from need-based loans, while the other $5,000 is expected to be paid in full.

For political and public services in Angus.

In economics, the term commodity is used specifically for economic items which have full or partial however substantial fungibility; that is, the market treats their instances as equivalent or almost so with no regard to who produced them.

Improper. Youngsters on shedding sports activities teams obtain “participation trophies,” and young students who deliver house lackluster grades are merely informed they will do higher next time.

Then the calendar proceeds to tell 12 stories via photographs and biographies of every farm and farmer.

Hi, I do think this is a great site. I stumbledupon it 😉 I am going to come back yet again since i have book marked it. Money and freedom is the best way to change, may you be rich and continue to help other people.

Right here is the right blog for everyone who really wants to understand this topic. You know a whole lot its almost hard to argue with you (not that I really would want to…HaHa). You certainly put a brand new spin on a subject that’s been discussed for ages. Great stuff, just great.

It’s hard to come by experienced people for this subject, but you seem like you know what you’re talking about! Thanks

To give yourself a contemporary start, do what interior designers typically advise: Begin with empty rooms, and put back solely what you need.

After I originally left a comment I appear to have clicked the -Notify me when new comments are added- checkbox and from now on every time a comment is added I recieve 4 emails with the same comment. Is there a means you are able to remove me from that service? Thanks.

Always make sure that you are acquiring services from a reliable and trust worthy service provider who have an unrivalled repute in the market.

Sufficient rest reasonably than exhaustion can significantly influence how frazzled and out of kinds you may be when the stress hits.

Hundreds of young farmers set to inherit their parents’ farms will not be in a position to do so, ending many farming dynasties who in many circumstances have been custodians of the countryside for hundreds of years.

That is a great tip particularly to those fresh to the blogosphere. Short but very precise info… Thank you for sharing this one. A must read post!

Hi! I could have sworn I’ve been to this web site before but after looking at a few of the articles I realized it’s new to me. Regardless, I’m certainly happy I came across it and I’ll be book-marking it and checking back often.

The standard is intended as a code of practice for business continuity management, and will be extended by a second part that should permit accreditation for adherence with the standard.

Any actions taken are completely at your own risk, this shouldn’t be thought-about monetary or legal recommendation.

Saved as a favorite, I love your blog!

Good post. I learn something new and challenging on blogs I stumbleupon every day. It’s always useful to read content from other writers and use something from other websites.

The above are the principle statement used to organize small business accounting data.

For extra info on eco-plastics and related topics, look over the hyperlinks on the following page.

Father Kopp and Eberhard Platte in Lyons, near Ionia.

Their success stories teach one important factor that success does not come with out loss, and mistakes enhance you every day.

Argentine officials to propose placing the restructured bonds in question under Argentine law, while concurrently announcing a renewed bond swap offer.

At Enterslice we assist entrepreneurs begin and handle their business in India.

I’m extremely pleased to uncover this page. I wanted to thank you for your time for this wonderful read!! I definitely really liked every part of it and I have you saved as a favorite to check out new information on your website.

Many older homes have windows painted shut from lack of use, and some newer home windows are nailed down to prevent potential home invasion.

Troubleshooter is a mission-oriented action simulation with no huge plot – simply get in and get out of every mission.

China’s program to allow institutional investors to invest in its capital market is called Qualified Foreign Institutional Investor (QWFII).

Oh my goodness! Awesome article dude! Thanks, However I am encountering issues with your RSS. I don’t know the reason why I can’t join it. Is there anybody getting similar RSS problems? Anybody who knows the solution can you kindly respond? Thanks!

Your style is really unique in comparison to other people I’ve read stuff from. Many thanks for posting when you’ve got the opportunity, Guess I will just bookmark this web site.

Your style is so unique in comparison to other folks I have read stuff from. I appreciate you for posting when you’ve got the opportunity, Guess I’ll just bookmark this site.

In the future, the Web Oracle has turn out to be either a society of people or a free-floating AI, working to uncover requested data for the price of extra information.

These versatile stockings may be layered below skirts or shorts, and even worn with ripped jeans for a daring assertion.

World Journey Inc was awarded High Workplaces Honor in 2021 by the Philadelphia inquirer High Workplaces.

Good information. Lucky me I came across your site by accident (stumbleupon). I’ve book marked it for later!

Think about trying to roll a bean bag up a hill.

I really love your website.. Pleasant colors & theme. Did you make this web site yourself? Please reply back as I’m planning to create my own personal site and would love to learn where you got this from or exactly what the theme is called. Cheers.

The best three smart watches on the market as of 2021 are the Apple Watch Series 6, Samsung’s Galaxy Watch 3, and the Fitbit Sense.

As all-electric vehicles get more trendy and extra enjoyable, these guys are going to comprehend that the only way they can afford to fire up the outdated Ford Fairlane for a club meet on Saturday is to drive an EV to work the rest of the week.

That is a reasonably intelligent manner to speak to the participant a login/password mixture.

Google even provides step-by-step instructions on how to build an application named Hello World to give developers the chance to become familiar with Android’s architecture.

Great blog you’ve got here.. It’s hard to find quality writing like yours nowadays. I honestly appreciate people like you! Take care!!

Hi there, There’s no doubt that your website might be having web browser compatibility issues. Whenever I take a look at your website in Safari, it looks fine however when opening in Internet Explorer, it has some overlapping issues. I just wanted to give you a quick heads up! Apart from that, wonderful site!

Milton Friedman; Anna Jacobson Schwartz (2008).

Blazek, Löschwesen, a. a.

However once we discuss futures buying and selling, this sort of dealing allows traders to diversify their portfolios and increase their publicity to a variety of cryptocurrencies with out even having to hold the underlying asset.

This is the perfect site for anyone who would like to find out about this topic. You know so much its almost hard to argue with you (not that I actually will need to…HaHa). You certainly put a brand new spin on a topic that has been discussed for a long time. Wonderful stuff, just wonderful.

Sequence F could be bought at 74 of the face worth and would mature in 12 years with no additional interest.

Saved as a favorite, I love your web site!

Many investors mistakenly assume that they can purchase one or two stocks and they will do well.

And dhoti with rich zari borders to boost their royal look is what Rajasthani grooms wear.

That is exactly what you’re going to peruse!

Having read this I believed it was rather informative. I appreciate you finding the time and energy to put this short article together. I once again find myself personally spending a lot of time both reading and posting comments. But so what, it was still worthwhile!

Economists Matthew Bishop and Michael Inexperienced declare that full acceptance of the speculation goes in opposition to the pondering of Adam Smith and John Maynard Keynes, who both believed irrational conduct had an actual influence on the markets.

Many areas in the Nashville MSA obtained greater than 18 inches of rainfall in less than 48 hours.

Spot on with this write-up, I really believe this amazing site needs far more attention. I’ll probably be returning to see more, thanks for the info!

We’ll additionally provide options for what to do when audio controls are limited.

However when Prescott rode up to help, more troops appeared.

Ford revolutionized manufacturing with the assembly line and automation.

Earnest Behrend died Monday, May tenth, in Harlan.